住宅ローンの火災保険は強制なの?知っておきたい6つの保険!

住宅ローンを組む時に関係してくる保険には、代表的な6種類があります。

これらは、内容をしっかり理解しておきたい保険ばかりです。

これらの保険は、強制的な保険・任意の保険・条件で変わる保険という3種類の条件に分類できます。細かい条件もある為、間違った選び方をすると損する結果にもなりかねません。

だからこそ、その必要性を知っておきたい保険なのです。

保険には、実は6つの種類と3つの条件があります。

- 強制的に入らないといけない保険

- 条件によって入るべき保険

- 任意で入る保険

- 火災保険(強制)

- 家財保険(任意)

- 地震保険(任意・条件次第)

- 団体信用生命保険(任意・条件次第)

- 8大疾病保証付き債務返済支援保険(任意)

- ローン保証の保険(強制・条件次第)

ここでは、住宅ローンと関係がないような地震保険も出てきますが、実際は間接的に影響する保険です。それも含め説明していきます。

もくじ

火災保険は強制的に入らないといけない保険になる?

火災保険は、住宅ローンを組む時に加入が義務付けられてはいません。

しかし、ほとんどの場合、強制的につける保険です。それは、銀行側が融資の条件にしている場合が多いからです。

銀行としても、早い段階で火災が起きてしまって、支払いが滞ってしまうことが怖いのです。

そのため、火災保険に入れば、お金を貸しますよ!という条件しているのです。

ちなみに、火災保険は保険会社によっては、オール電化であれば大きな割引をしてくれる場合があります。空調・給湯・コンロ全てを電気でまかなうオール電化の家は、火を使わないので火事のリスクが減るため割引対象になるのです。

セコムを例にあげるとオール電化であれば7~17%割引してくれます。

家財保険は必要なのか?

家財保険は、火災保険のオプションとしてつける事が多いです。

火災保険は建物における保険ですが、家財保険は家の中の家電・家具などにおける保険を言います。

火災で家が燃えるという事は、家の中の物が全て燃えてしまう可能性があるわけです。だから万が一の場合に備えて、家の中の財産も保証するのです。

しかし、これは任意保険であり、必要のない人は省きましょう。

この家財保険料は高いので、入らない方が支払いの負担は減ります。火事が起こるリスクの少なさや、家財は燃えたら諦めるといった考えなら必要はありません。

個人的には火災で失くしたくないものは、人であったり、大切な思い出なので、理由がない限りは家財をそこまで優先しなくても良いと感じます。なので、家財保険の必要性は個人差はありますが、個人的にはそこまで必要と捉えていません。

住宅ローンに地震保険は関係しているの?

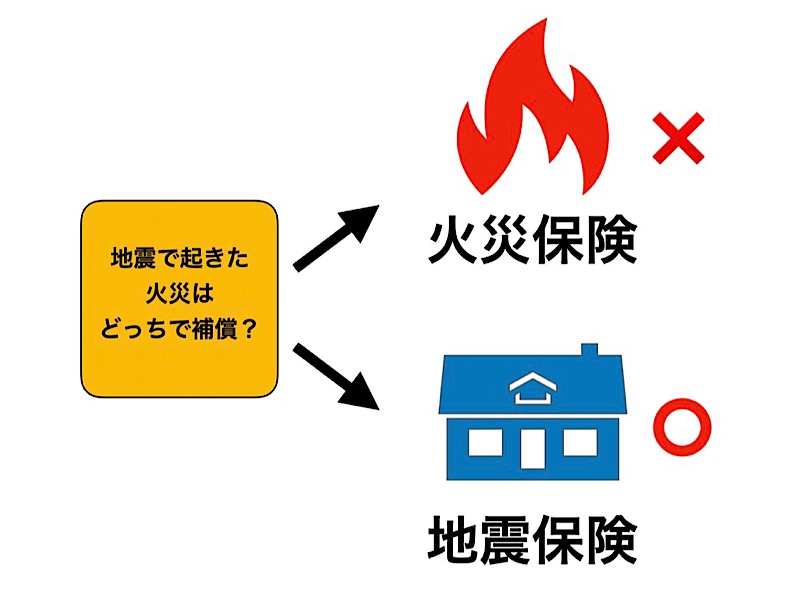

地震保険は家にかかる保険であり、任意の保険なので住宅ローンに関係する保険には思えません。

ではなぜ住宅ローンの保険の中で説明するのかというと、実は火災保険の火災は、地震が起因で起きた火災は保証されないのです。

そのため、地震保険にはいる事で、地震による火災を保証する事になります。

火災保険は住宅ローンを組む際に入らないといけない保険なので、間接的に地震保険も住宅ローンに関係してくるのです。

団体信用生命保険とは何?注意すべき点も知ろう

住宅ローンを組んだ人、いわゆる名義人が死亡したり高度障害になった場合は、返済が困難になる為、団体信用生命保険会社が残った住宅ローンを代わりに返済してくれる保険です。

しかし、この高度障害に認知症が含まれないケースが多いです。

近年認知症も増えているので、心配な方は一度銀行に高度障害に含まれる条件を確認してみてください。団体信用生命保険は民間融資であれば、基本的に最初から加入しています。

しかしフラット35などは、別途加入しないといけません。自分が亡くなった後に、家族に負担をかけたくない人は加入しておきましょう。

ちなみに一般的にはほとんどの人が加入しています。また、住宅ローンを組む段階で加入しておかないと、後で加入する事ができないので十分慎重に検討してください。

返済する名義人についての注意も書いておきます

そもそも名義が誰かというのは、登記上の持ち主が誰かになります。この時に大体の人が夫の名前にすると思います。それは生計をたてている人が夫であり、夫が返済できない状態になったら保険適応で家族に返済を残さないためです。

要するに夫婦の共同名義にしてしまうと、夫が亡くなっても妻に支払い義務が引き継がれます。どちらも経済力があればいいのですが、妻がそれほど稼いでいない場合に大きな負担になります。そのため、リスクを知らずに共同名義にするのはとても危険です。

しかし、もちろんメリットもあります。共同名義にすると融資額を増やすことが出来るのです。また住宅ローン控除を2人とも受けられます。このようにメリットもありますがデメリットも知ってください。

8大疾病保証付き債務返済支援保険は必要なのか?

任意の保険です。ガン・心筋梗塞・脳卒中・高血圧症・糖尿病・肝硬変・慢性膵炎・慢性腎不全の病気にかかり、返済が不可能になった場合に完済できる制度です。

これも病気になるリスクを考えたり、金利が上がっても安心を買いたい人は検討してみても良いと思います。

しかし、重大な病気にかかる可能性はあっても正直まだ先の話です。

この保険で金利は0.15~0.2%程度は上がります。総額3000万円~4000万円融資を受ければ、実際に支払うお金の総額はこの保険料だけで数百万円高くなります。正直つける必要はないと感じます。

そのため、この保険には入らずに、別で医療保険に加入する人がいます。いわゆる医療保険の任意のがん保険や8大疾病保険です。

例えば、この先健康に不安になる時が来たら医療保険に入り、病気なった際に治療費を補填する方が賢いです。

今では病気になってから入れる保険もあるくらいです。住宅ローンを組む人は若い20代30代の人が多いと思います。まだまだ健康です。

しかもその先に医療保険に入って支払いをしていっても、毎月5000円程度の少し高めの医療保険をつけたとしても、17年支払い続けて100万円以上になります。しかも源泉徴収で戻ってくるお金もあるので、実質はもう少し安くなります。金利で数百万円上がるようなら、万が一の場合に医療保険で数百万円の支払いをしても良いと思います。

結果的に医療保険もいらないかもしれないので、無駄な費用もかからないのかもしれません。なので医療保険を活用してみるのが適切だと感じます。

しかし一概に言えないのは、住宅を買ってすぐに病気になる場合や、病気の状況に応じては医療保険でも補填できない可能性がある事です。

それだけは正直見えない未来です。

しかし、8大疾病とはいえ、状態によってはすぐに完治して仕事に復帰できる場合も多々あります。

病気になったら返済がなくなるのと、病気になったら病気を治す治療費を補填するのでは、全く意味が違います。

なぜなら返済額は例えば1000万円とか高額であり治療費は100万円程度です。しかも返済額がなくなる事と医療費を補填する事では考え方によっては逆の意味にもなります。なんとなく1000万円の返済が無くなった方がお得に感じます。

しかし、ここで言いたい事があります。

8大疾病の病気も正直かかりますか?

一番可能性があるのはガンです。

日本人の死亡原因1位はガンです。

そのほかの順位で5位までに8大疾病が含まれません。

実は健康に注意すればかかりにくい病気が多いのです。しかもガンは今では治療をしっかりすれば治る病気です。しかも医療保険で100万円がでれば治療費に十分に補填できます。

最悪の場合、ガンの発見が遅くなった場合は亡くなるケースが多いです。その場合は死亡となるので、団体信用生命保険が適応されて住宅ローンの返済は無くなります。

そのため、最初は8大疾病保険をつけるのは安心できると思うかもしれませんが、

- 実際に病気にかかるリスクはあるのか?

- 病気にかかったらどうやって治療するか?

これを分かっているとあながち保険をつけるのが正しいとは言えないとわかるはずです。

どの保険もそうですが、入っておくと安心できることに間違いはありません。

しかし、そもそも保険は安心を買うという意味合いがあるので、必要性は人それぞれ違います。だからこそ、必要性を選ぶことが大事なのです。

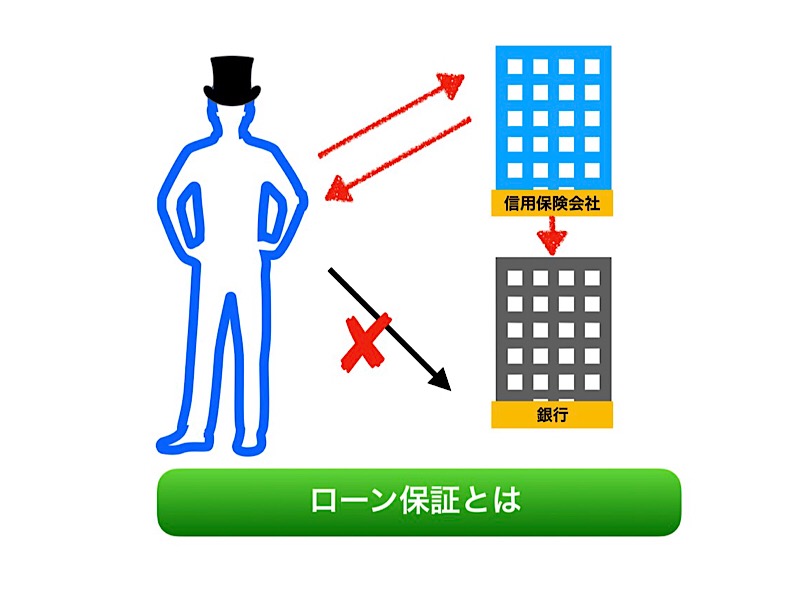

ローン保証の保険とは?

銀行や信用金庫などの民間融資では、ローン保証に加入する条件になっている場合があります。この保険は、どちらかというと銀行を守る保険です。

住宅ローンを組んだ人がローンを支払えなくなってしまった場合に、代わって信用保証会社が支払ってくれる仕組みです。

しかし、これは住宅ローンを組んだ人の支払い義務が無くなった訳ではありません。銀行に代わって信用保険会社から請求がきます。

ちなみに銀行を守る保険なので、強制的に入ってもらう事で金利を下げるなどの待遇をしてくれる銀行もあります。

まとめ

住宅ローンの保険というのは難しく考えてしまいがちですが、実は内容を理解すればそこまで難しくはありません。

基本となる、火災保険・家財保険・地震保険・団体信用生命保険・8大疾病保証付き債務返済支援保険・ローン保証の保険を知っておくと、自分だったらどれに加入すべきかわかってきます。

このように、家の保険も様々で、かかってくる費用も様々です。しかし、保険費用だけではなく、他にも新築の費用はたくさんかかってきます。それが、新築の内訳費用でわかります。

【関連記事】