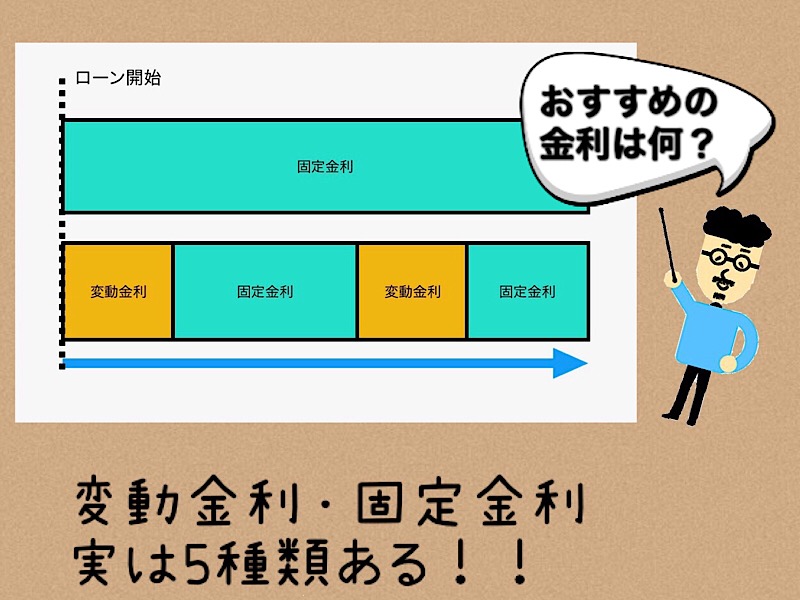

住宅ローンの金利がわからないって人はまずは5つ覚えれば大丈夫!

住宅ローンの金利ってよくわからない!

一般的によく聞く、変動金利と固定金利って2種類じゃないの?

実は、住宅ローンの金利には5種類あります。

実は細かい設定がいくつもあるのです。

でもこの5つを覚えれば大丈夫です。

- 変動金利

- 変動金利選択型(少数)

- 全期間固定金利

- 段階固定金利

- 固定金利選択型

この中で、結局何を選べばいいのか?

あまり認知されていない少数の新しい金利プランもおすすめです。

それでは、それぞれの意味合いと選び方について詳しく紹介していきます。

また、この金利プランを元に、オススメの住宅ローンを組んでいきましょう。

【関連記事】

【年収500万】住宅ローン頭金なしの20代の理想的な借り入れプラン

もくじ

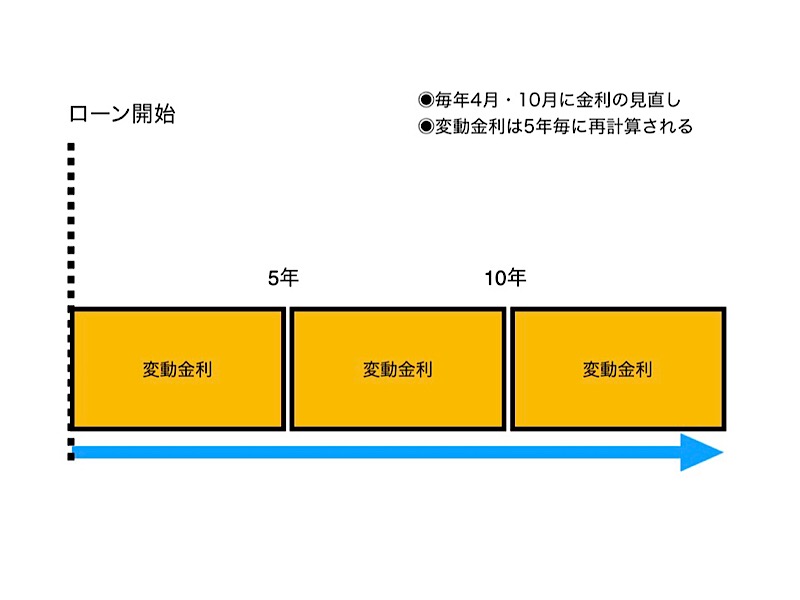

変動金利ってなに?

変動金利は、短い期間で金利が見直され常に不安定な状態です。4月と10月に金利の見直しがはいります。基本的に返済額は5年間は一定になります。

しかし、次の5年間を迎える時にその時の金利が適応されるので、5年目の金利次第では金利が高くつく可能性もあれば、逆に金利が下がる可能性もあります。

変動金利は不安定であるけれど、元の金利が安いので手を出しやすいです。しかも、上手に安定している銀行を選べば、極端に金利が上昇するリスクは少ないと考えられます。

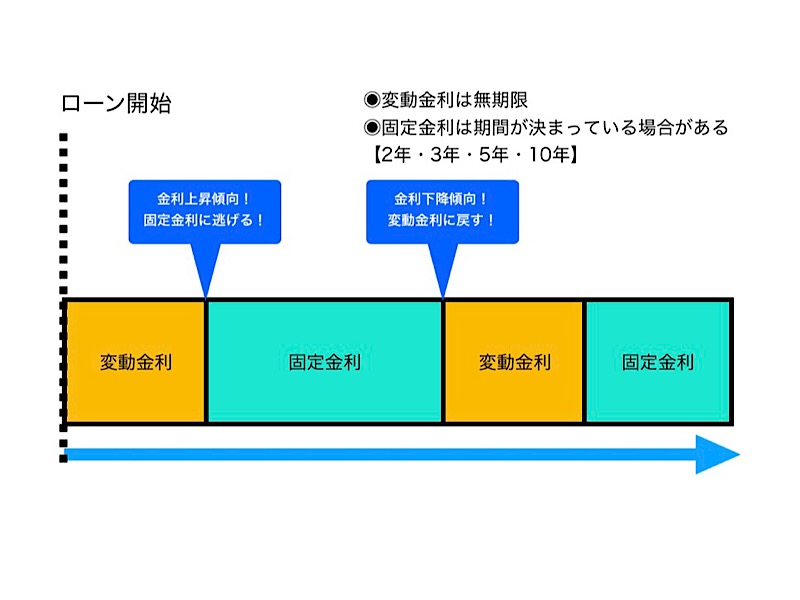

変動金利選択型という名称にしておきます!

変動金利は、途中で変えられないと思う人が多いと思いますが、実は変動金利でも途中で固定金利に逃げる事ができる銀行もあります。

なので、銀行の業績悪化で金利が良くないと感じた場合は、固定金利にとりあえず逃げておいて、逆に業績が良くなって金利も下がってきたら、また変動金利に戻すというやり方もあります。

まだやっている銀行も少なく、認知されていないイメージです。

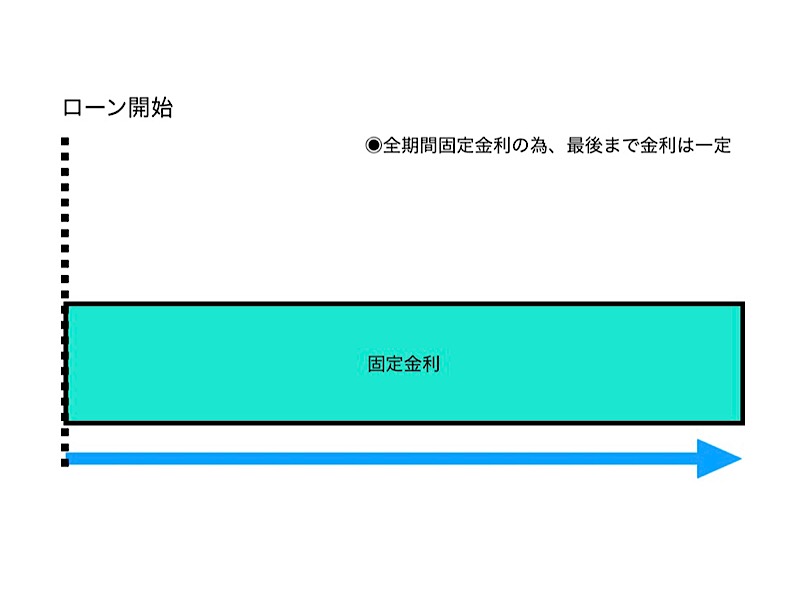

全期間固定金利ってなに?

契約当初からずっと金利が一定になっています。そのため、安心して返済できるプランといえます。

基本的には、フラット35もこれにあたります。

フラット35は、民間の銀行と住宅金融支援機構が提携して行なっているプランです。

ちなみにフラット35の名称は、金利がフラットで最長35年借りられる所からきています。条件としては、70歳未満で収入が安定していることや日本国籍である必要があります。

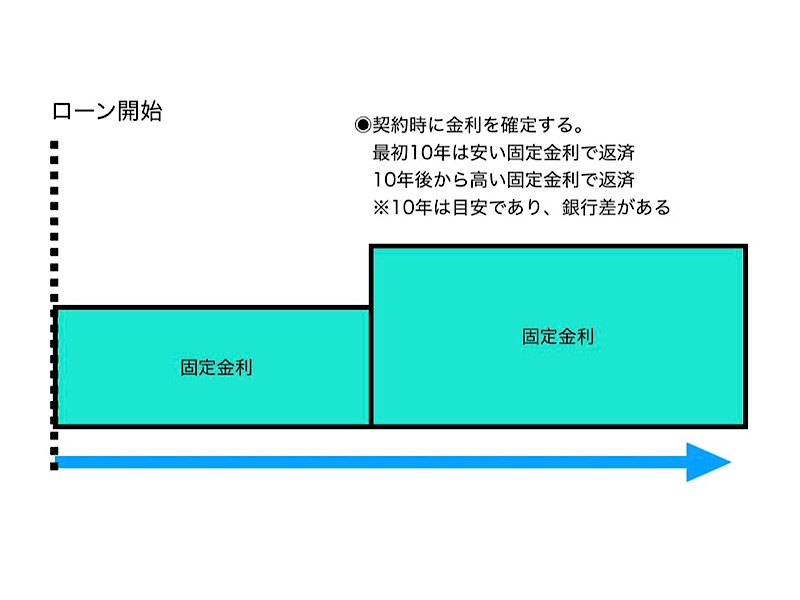

段階固定金利ってなに?

契約時に金利を2種類決めます。最初10年を安い固定金利で、10年後以降から高い固定金利になります。

ちなみに、10年という期間は銀行でも違いがあるので、確認が必要です。

それでは、なんでこう言ったプランになっているかというと、若い人の借り入れを助ける意味があります。

もともと固定金利は高いので、リスクは少ないとわかっていても手を出しにくい金利となっていました。そのため、住宅ローン返済を少しでも安くしたい人は変動金利にします。

しかし、固定金利もその不便さに対応したプランが、段階固定金利です。

これから家を買う人も、将来的には稼ぎ頭になります。今は少し経済的に厳しい人も、将来的には余裕が出てくるのです。このような時間経過を意識して出来たプランが段階固定金利です。

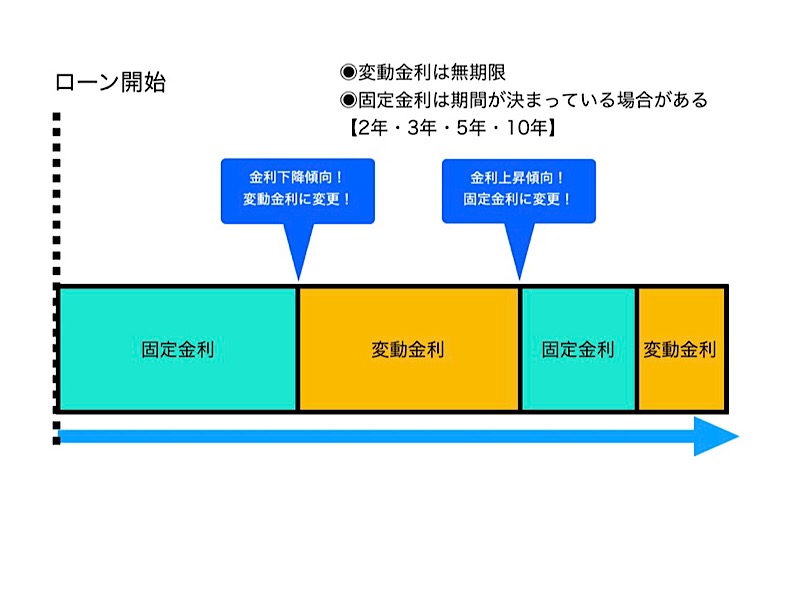

固定金利選択型ってなに?

契約時に3年・5年・10年など、期間を設定して金利を固定します。その後は、固定金利を継続するのか、変動金利に変更するのか、選ぶ事ができます。

例えば10年とした場合、10年後に固定金利を継続してもいいし、変動金利に変えてもいいのです。

要するに選べるという事です。また10年間は固定金利で安定していますが、その後の金利は固定金利でも変動金利でも10年目の金利で確定します。

固定金利選択型は固定金利という名称であるけれど、どちらかというと変動金利にも似ています。補足として、契約時に選ぶ3年・5年・10年などの年数が短いほど金利は低くなります。

全期間固定金利フラット35の2つデメリット

全期間の金利を固定してくれるフラット35は、安心して返済できるのはもちろんですが、実は金利の中に団体信用生命保険が含まれていないのです。

この保険は、返済者が亡くなった場合に返済義務がなくなる保険であり、ほとんどの人が入っている保険です。もちろん入っておいた方が絶対に安心です。

このことを考えると、別途保険に入ることになるので、純粋にフラット35の金利だけで判断してはいけないのです。実際はもっと高い金利になるイメージです。

そしてもう一つは、審査にかかる時間がとても長いことです。約1ヶ月はかかると思ってください。

結果的にオススメする金利は?

ずっと固定で安心したい人や、手間をかけても金利を安くしたい人など、人それぞれで一概に言えませんが、個人的には変動金利スタートで固定金利に変更可能なプランがおすすめです。

あまり聞いた事がないようなプランですが、銀行によってはあります。名前をつけるなら変動金利選択型になります。

次のおすすめは、固定金利選択型です。これも、最初は様子見で短い期間で固定しておけば金利は安いので、3年もしくは5年の固定金利ではじめて、途中で状況を見ながら変動金利に変える選択もありです。

とにかく金利は安くしたいという想いと、出来れば融通が利く方が安心なので、選択できるプランは基本的にオススメできます。

しかし、手間はかかります。

そのため、わずらわしい手続きが嫌いな人は、段階固定金利・全期間固定金利・フラット35にしておくと、安心して返済に注力できます。

結果的におすすめ金利プランは?

まとめ

変動金利・固定金利と一概にいっても、いろんな種類があります。

自分たちの返済におけるリスクや手間を考えると、どれを選ぶべきかわかってきます。

しかし、出来ればなるべく金利は安く抑えたいものです。

5つの金利プランを参考にして、自分たちにあった金利を選んでみてください。